View di Fideuram Asset Management - Gennaio 2022

La View

31.01.2022

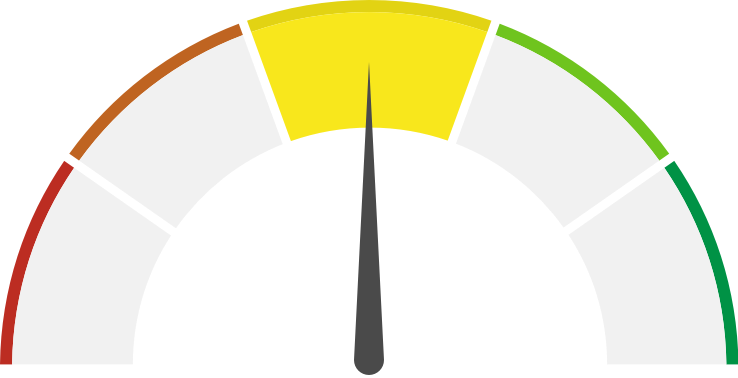

MERCATI AZIONARI

I portafogli hanno una esposizione neutrale sulle azioni, con ridotte scommesse geografiche. Questo atteggiamento è tattico e suggerito dall'incertezza legata alla diffusione di Omicron e soprattutto dall'evoluzione restrittiva della Fed nella conduzione della politica monetaria. Più strategicamente, rimaniamo positivi sulle azioni per il supporto degli utili che pensiamo possano crescere in misura superiore rispetto alle attese. Per contro, le condizioni finanziarie sono ancora molto accomodanti, ma rischiano di essere peggiorate in funzione dell'obiettivo della Fed di contenimento dell'inflazione. Pensiamo che la leadership azionaria possa essere a favore delle componenti cicliche e value (con inclusione dei finanziari) fino a che i tassi di interesse si aggiustano al rialzo, e che possa tornare a favore della tecnologia quando i tassi troveranno un equilibrio ad un livello più alto di quello attuale.

EUROPA

NEUTRO

Siamo tatticamente neutrali sulle azioni europee ma più strategicamente manteniamo un'opinione positiva per il supporto della profittabilità aziendale e valutazioni inferiori a quelle americane e meno sensibili all'andamento dei tassi di interesse. Introduciamo nel portafoglio view una posizione dedicata al mercato azionario inglese che ci appare interessante su valutazioni e posizionamento ancora bassi.

STATI UNITI

NEUTRO

Manteniamo neutrale il giudizio sulle azioni americane e nel settore tecnologico dove le valutazioni sono più elevate e sensibili all'andamento dei tassi di interesse, che si stanno riportando verso un livello più coerente con l'evoluzione macro e di politica economica. I fondamentali aziendali sono solidi e nei prossimi trimestri il tasso di crescita degli utili si manterrà robusto. Nel breve, tuttavia, la velocità del rialzo dei tassi può impattare più negativamente rispetto ad altre aree geografiche.

GIAPPONE

NEUTRO

Siamo neutrali, ma manteniamo un giudizio di lungo periodo positivo legato alla sensibilità dell'economia e del mercato giapponese, al miglioramento ciclico globale, a valutazioni inferiori a quelle delle altre aree geografiche principali e al miglioramento della profittabilità aziendale.

MERCATI EMERGENTI

NEUTRO

Le valutazioni sull’azionario emergente sono inferiori ai mercati sviluppati e l'evoluzione ciclica è favorevole, ma alcuni paesi hanno fondamentali più fragili. Abbiamo una leggera preferenza per il mercato cinese dove i multipli sono inferiori e scontano un peggioramento della redditività aziendale che riteniamo eccessivo e la politica economica sta evolvendo nel senso di un maggiore supporto ciclico.

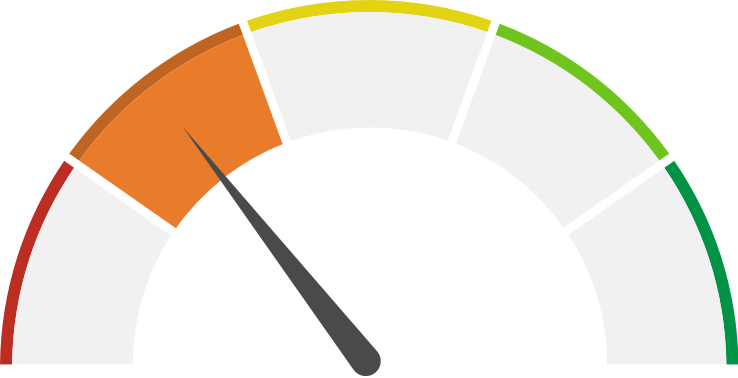

MERCATI OBBLIGAZIONARI

Il movimento al rialzo dei rendimenti obbligazionari lascia i tassi di interesse ancora sotto i livelli suggeriti dai fondamentali macroeconomici, soprattutto negli Stati Uniti, dove la Fed ha comunicato l'obiettivo di normalizzare la politica monetaria in un modo più aggressivo di quanto anticipato dal mercato per contenere l'inflazione. Questa impostazione della Banca Centrale e l'attesa che l’inflazione possa trovare un picco a breve ci porta a ridurre l'esposizione ai titoli inflation-linked e a mantenere un sottopeso di duration. Manteniamo la preferenza per il rischio di credito, dove favoriamo l’area emergente nella componente in valuta forte e i titoli di stato cinesi. Queste asset class offrono un premio di rendimento attraente rispetto agli spread del credito societario delle principali aree geografiche.

GOVERNATIVO

ABBASTANZA NEGATIVO

L'evoluzione macroeconomica mette pressione al rialzo delle curve, pertanto manteniamo un'esposizione di sottopeso. Il Treasury è ancora al di sotto della nostra area di corretta valutazione, che è intorno al 2%, ma può essere rivista al rialzo in caso di riduzione del bilancio da parte della Fed. Nel breve l'incertezza sull'evoluzione dei programmi di acquisto della BCE e della situazione politica italiana può mantenere volatilità agli spread periferici, ma gli spazi di risalita degli spread non sono elevati. Riduciamo il peso dei titoli inflation-linked a seguito dell'atteggiamento più aggressivo della Fed e dell'evoluzione attesa dei prezzi, che pensiamo possano essere prossimi ad un picco sia in USA che in Europa.

CORPORATE

NEUTRO

Abbiamo una visione neutrale perché il livello degli spread è basso e meno in grado di assorbire movimenti al rialzo dei tassi di interesse. In termini relativi preferiamo le obbligazioni investment grade ai titoli di stato, ma in modo più sfumato per l'impatto che l'incertezza macro può avere sulle valutazioni. Nel complesso però non vediamo le condizioni per una forte volatilità degli spread.

HIGH YIELD

NEUTRO

Abbiamo un giudizio di neutralità perché in un momento in cui il peso azionario è neutrale, l’assunzione di rischio di credito a duration relativamente bassa per migliorare la redditività corrente della componente obbligazionaria dei portafogli ci appare un’opzione percorribile. Tuttavia, gli spread sono molto compressi e nel medio periodo il rischio ciclico ci pare più favorevole nel mercato azionario.

MERCATI EMERGENTI

ABBASTANZA POSITIVO

Siamo sovrappeso sulle obbligazioni emergenti in valuta forte, che hanno vantaggio non trascurabile in termini di spread sulle obbligazioni societarie di pari rating. Nell’ambito del debito in valuta locale concentriamo il sovrappeso nella componente governativa cinese e siamo più cauti sulle altre aree, perché più vulnerabili all’aggiustamento al rialzo dei tassi USA.

Articoli Correlati

07.08.2025

La View

La View di Fideuram - edizione 08.2025 light

Una panoramica della nostra view a breve termine sui mercati finanziari

28.07.2025

La View

La View di Fideuram - edizione 07.2025

Una panoramica della nostra view a breve termine sui mercati finanziari

26.06.2025

La View

La View di Fideuram Asset Management - edizione 06.2025

Una panoramica della nostra view a breve termine sui mercati finanziari

05.06.2025

La View

La View di Fideuram Asset Management - edizione 05.2025

Una panoramica della nostra view a breve termine sui mercati finanziari

11.04.2025

La View

La View di Fideuram Asset Management - edizione 04.2025

Una panoramica della nostra view a breve termine sui mercati finanziari

26.03.2025

La View

La View di Fideuram Asset Management - edizione 03.2025

Una panoramica della nostra view a breve termine sui mercati finanziari

Categorie

Seguici sui nostri canali social