La View di Fideuram Asset Management - edizione 09.2022

La View

21.09.2022

MERCATI AZIONARI

Manteniamo l’esposizione azionaria in leggero sottopeso, dopo l’operatività in riduzione del periodo estivo, nell’idea che l’aumento di intensità della politica monetaria per fronteggiare l’inflazione possa, nel breve periodo, pesare sulle valutazioni azionarie. Dal punto di vista fondamentale le azioni USA sono quelle che preferiamo, ma siamo neutrali perché le valutazioni scontano uno scenario macroeconomico un po’ più positivo del nostro di riferimento. Tra i mercati principali quello su cui abbiamo maggiore cautela è l’Europa, su cui siamo sottopesati, perché i fondamentali aziendali sono più vulnerabili rispetto all’evoluzione ciclica e all’andamento delle materie prime energetiche. Sui mercati emergenti il contesto è più favorevole perché alcune banche centrali, tra cui quella cinese, hanno iniziato ad adottare misure di sostegno alla crescita economica e gli utili sono in fase di miglioramento. La forza del dollaro ci suggerisce però di mantenere ancora una posizione di neutralità.

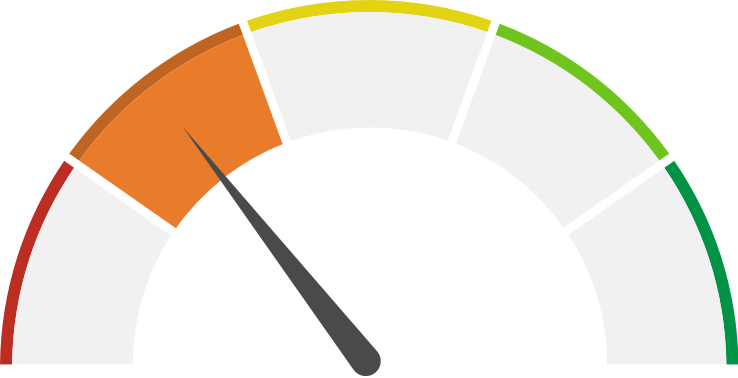

EUROPA

ABBASTANZA NEGATIVO

Il mercato azionario europeo è, tra i principali, quello che ci appare più vulnerabile all’evoluzione macro e geopolitica, con i rischi alla crescita strettamente connessi alla disponibilità e al costo dell’energia, ma anche per l’impatto della politica monetaria restrittiva, con l’andamento dell’inflazione che mantiene la BCE in un percorso di rialzo dei tassi. Le valutazioni delle azioni europee sono inferiori a quelle USA e gli utili hanno sinora ecceduto le attese, ma l’andamento ciclico è meno favorevole e i rischi superiori.

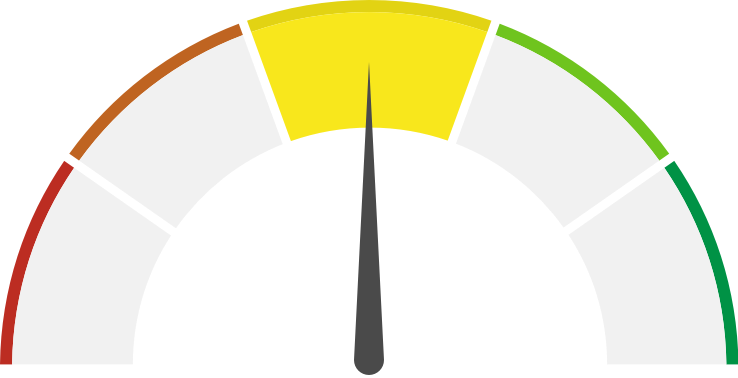

STATI UNITI

NEUTRO

Nel periodo estivo abbiamo ridotto a neutrale l’esposizione al mercato USA dopo che l’indice S&P 500 ha superato i 4200 punti perché a questi livelli il mercato sconta uno scenario macroeconomico più favorevole rispetto al nostro di riferimento. Gli USA rimangono però il mercato che preferiamo dal punto di vista fondamentale e la recente stagione degli utili è stata migliore delle attese e conferma la capacità reddituale delle società.

GIAPPONE

NEUTRO

Il mercato giapponese tratta a valutazioni attraenti e inferiori ad altre aree geografiche ma il profilo macro più legato all'andamento del commercio internazionale e alla dinamica industriale risultano più esposti e vulnerabili all'evoluzione geopolitica e a un ciclo economico più debole. La crescita degli utili non è particolarmente robusta, nonostante il sostegno della debolezza dello yen.

MERCATI EMERGENTI

NEUTRO

Sebbene alcune banche centrali, tra cui quella cinese, abbiano iniziato ad adottare misure di sostegno alla crescita economica e gli utili siano in graduale miglioramento in fase di miglioramento, il rallentamento in corso nel mondo sviluppato e la forza del dollaro suggeriscono di mantenere ancora una posizione di neutralità. Nell’ambito dell’allocazione emergente abbiamo una preferenza per il mercato cinese.

MERCATI OBBLIGAZIONARI

Abbiamo una posizione di neutralità sui titoli di stato, la duration e nei confronti del rischio di credito. In USA la comunicazione della Fed, dati macro relativamente buoni, la persistenza dell’inflazione e la politica fiscale più espansiva ci portano ad alzare la nostra area di corretta valutazione del Treasury tra 3,5 e 3,6%, non distante dai livelli attuali. Anche in Europa la politica monetaria e quella fiscale (con le proposte di cap ai prezzi energetici) spostano in alto le valutazioni dei titoli governativi, con il Bund che ha raggiunto la parte alta del nostro range di valutazione. Siamo più cauti sugli spread periferici, anche in ragione della scadenza elettorale italiana. Dopo molto tempo in cui siamo stati cauti sul rischio di credito abbiamo iniziato a ricostruire posizioni nelle componenti più difensive, come le obbligazioni societarie investment grade che offrono tassi di rendimento attraenti. Sugli emergenti favoriamo le emissioni in valuta forte e i titoli di stato cinesi tra quelli in valuta locale.

GOVERNATIVO

NEUTRO

L’inflazione, la politica monetaria restrittiva e quella fiscale più espansiva spingono al rialzo i tassi governativi. Aumentiamo tra 3,5 e 3,6% la nostra area di corretta valutazione del Treasury a 10 anni e intorno a 1,8% per il Bund. Ma l’incertezza è maggiore in Europa ed è legata all’attività della BCE e alle modalità di finanziamento del cap all’energia. Siamo cauti sugli spread periferici, che la flessibilità della banca centrale nella riduzione del proprio attivo ha mantenuto stabili, in funzione delle scadenze elettorali italiane e un premio per il rischio politico ancora limitato prezzato nelle valutazioni.

CORPORATE

NEUTRO

Tra tutti i principali segmenti del rischio di credito quello delle obbligazioni societarie di più alta qualità è quello che favoriamo. Sebbene ancora in una posizione di sostanziale neutralità, abbiamo iniziato ad aumentarne l'esposizione perché il rendimento totale è attraente e gli spread più avanti rispetto ad altri segmenti di credito nello scontare l'evoluzione ciclica meno favorevole. Tra i diversi settori siamo sovrappesati di quello finanziario.

HIGH YIELD

NEUTRO

Come per la parte investment grade, anche la componente high yield tratta a rendimenti assoluti attraenti. Tuttavia, a differenza della parte investment grade, non abbiamo stiamo aumentando l’esposizione perché gli spread scontano meno il deterioramento macro in corso e l'incertezza sull'evoluzione del ciclo di default.

MERCATI EMERGENTI

NEUTRO

Con l’inflazione che in molti paesi ha trovato un certo grado di stabilizzazione, alcune banche centrali, e tra queste quella cinese, hanno iniziato una attività di sostegno alla crescita. Tuttavia, la forza del dollaro ci fa mantenere un atteggiamento ancora prudente e un posizionamento neutrale. Favoriamo le componenti più difensive, ossia il segmento in valuta forte e i titoli di stato cinesi tra quelli in valuta locale.

Articoli Correlati

07.08.2025

La View

La View di Fideuram - edizione 08.2025 light

Una panoramica della nostra view a breve termine sui mercati finanziari

28.07.2025

La View

La View di Fideuram - edizione 07.2025

Una panoramica della nostra view a breve termine sui mercati finanziari

26.06.2025

La View

La View di Fideuram Asset Management - edizione 06.2025

Una panoramica della nostra view a breve termine sui mercati finanziari

05.06.2025

La View

La View di Fideuram Asset Management - edizione 05.2025

Una panoramica della nostra view a breve termine sui mercati finanziari

11.04.2025

La View

La View di Fideuram Asset Management - edizione 04.2025

Una panoramica della nostra view a breve termine sui mercati finanziari

26.03.2025

La View

La View di Fideuram Asset Management - edizione 03.2025

Una panoramica della nostra view a breve termine sui mercati finanziari

Categorie

Seguici sui nostri canali social