La View di Fideuram Asset Management - edizione 10.2022

La View

28.10.2022

MERCATI AZIONARI

Il mix di continua revisione al rialzo delle aspettative di aumento dei tassi di interesse e rallentamento economico ci porta a impostare la gestione dei portafogli ancora con cautela in termini di assunzione complessiva di rischio, nello specifico con un lieve sottopeso azionario. Sottopeso che continuiamo a concentrare in Europa dove i rischi macro sono superiori, ma che riduciamo parzialmente con l’obiettivo di accompagnare il ribasso dei mercati con la ricostituzione del peso delle azioni. Tatticamente perché le valutazioni già scontano buona parte dei rischi ciclici, e il posizionamento degli investitori è basso. In chiave strategica, perché appena il mercato avrà prezzato completamente le banche centrali le valutazioni non subiranno la pressione al ribasso data dal rialzo del fattore di sconto. Il mercato USA rimane quello che preferiamo. Sul fronte degli utili ci aspettiamo una fase di rallentamento, meno marcata però rispetto a recessioni precedenti perché la dinamica dei ricavi, per via dell’inflazione e degli effetti della riapertura post-pandemia, è prevista tenere meglio rispetto a contrazioni passate.

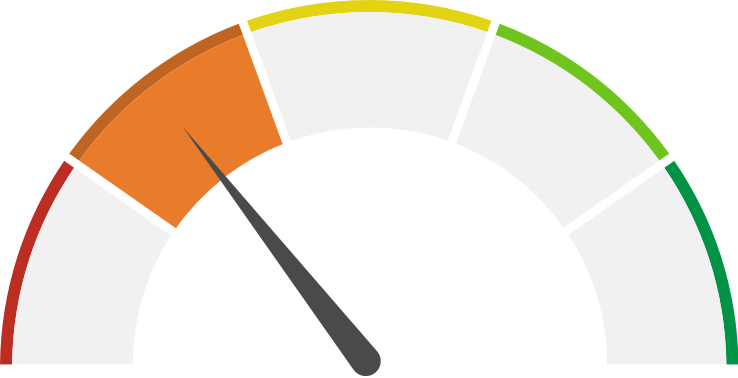

EUROPA

ABBASTANZA NEGATIVO

Il mercato azionario europeo è tra i principali quello che ci appare più vulnerabile all’evoluzione macro e geopolitica, con i rischi alla crescita che sono strettamente connessi alla disponibilità e al costo del gas russo, oltre che al restringimento monetario in corso. Ne riduciamo però il sottopeso perché le valutazioni e il posizionamento degli investitori sono bassi, in particolare in alcuni settori come quello finanziario che invece trovano un maggiore sostegno reddituale dall'andamento dei tassi di interesse.

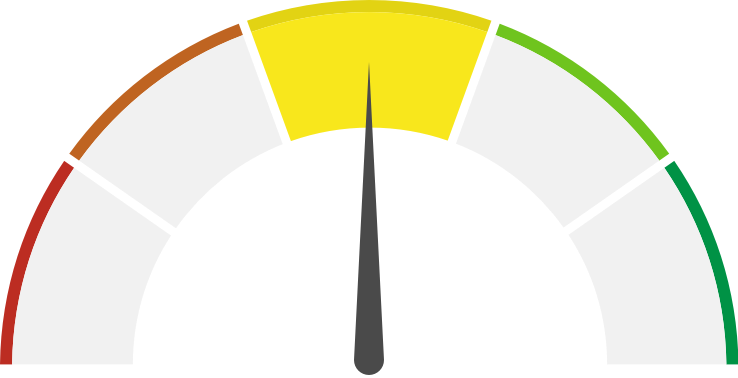

STATI UNITI

NEUTRO

Tra le aree geografiche principali, gli USA sono il mercato che preferiamo. Gli utili sono attesi ridursi, con una contrazione meno pronunciata delle precedenti recessioni. Alle valutazioni attuali il mercato sconta già uno scenario di recessione limitata nel tempo e non troppo profonda. In un contesto futuro caratterizzato da una maggiore stabilità dei tassi di interesse vediamo il mercato americano come il primo su cui riferire una attività prospettica di acquisto di azioni. Nel breve l'incertezza macro e di politica economica può mantenere il mercato volatile.

GIAPPONE

NEUTRO

Il mercato giapponese tratta a valutazioni attraenti e inferiori ad altre aree geografiche ma il profilo macro più legato all'andamento del commercio internazionale e alla dinamica industriale risultano più esposti e vulnerabili all'evoluzione geopolitica e a un ciclo economico più debole. La crescita degli utili non è particolarmente robusta ma beneficia della debolezza dello yen.

MERCATI EMERGENTI

NEUTRO

L’evoluzione del contesto macro è di recente diventato più favorevole per i mercati emergenti perché alcune banche centrali, tra cui quella cinese, hanno iniziato ad adottare misure di sostegno alla crescita economica e gli utili sono in fase di miglioramento. Tuttavia, il rallentamento in corso nel mondo sviluppato e l'andamento del dollaro ancora forte suggeriscono di mantenere ancora una posizione di neutralità.

MERCATI OBBLIGAZIONARI

Nonostante l'attrattività dei rendimenti attesi, siamo neutrali sui titoli di stato, la duration e nei confronti del rischio di credito. La volatilità si mantiene molto alta e riteniamo ancora prematuro il pivot della Fed perché l’inflazione USA ha iniziato a scendere solo da poco e lentamente. Tuttavia, pensiamo che la stabilizzazione dei mercati passi prima di tutto da quella dei tassi di interesse e, se non possiamo escludere movimenti di overshooting in questa fase molto volatile che possono portare il decennale USA oltre il 4%, prospetticamente vediamo l’opportunità per un aumento del peso delle obbligazioni nei nostri portafogli perché riteniamo però che siamo prossimi alla fase terminale del percorso di rialzo delle aspettative sui tassi. Vediamo maggiore incertezza sui tassi europei legata alla gestione della crisi energetica e alla flessibilità della BCE nella gestione del proprio bilancio. Nel credito societario ed emergente preferiamo le componenti più difensive, come le obbligazioni societarie investment grade, le emissioni del settore finanziario e i titoli di stato cinesi tra gli emergenti.

GOVERNATIVO

NEUTRO

Il mercato prezza la Fed arrivare al 4,75-5% a marzo 2023 e questa aspettativa è compatibile con un tasso decennale intorno al 4%. Riteniamo però prematuro un pivot della Fed perché l’inflazione ha iniziato a scendere solo da poco e lentamente e non possiamo escludere movimenti di overshooting oltre il 4%. In Europa l'aspettativa di una maggiore dose di rialzi dei tassi da parte della BCE lascia i tassi relativamente alti se consideriamo il ciclo in rallentamento. Tuttavia, il range di valutazione dei tassi è molto ampio tenuto conto dell'impatto della politica fiscale e della gestione del bilancio della banca centrale, con quest'ultimo elemento che in questa fase favorisce la stabilità degli spread periferici.

CORPORATE

NEUTRO

Vediamo il contesto evolvere in senso più favorevole all’assunzione di rischio di credito perché i rendimenti attesi sono alti e la componente investment grade è quella in cui gli spread sono più avanti nello scontare l'evoluzione ciclica meno favorevole. Siamo però ancora in una posizione di sostanziale neutralità perché la volatilità dei tassi e degli spread si mantiene ben oltre le medie storiche.

HIGH YIELD

NEUTRO

Come per la parte investment grade, anche la componente high yield tratta a rendimenti assoluti attraenti. Tuttavia, a differenza della parte investment grade, non abbiamo aumentato l’esposizione perché gli spread scontano meno il deterioramento macro in corso e l'incertezza sull'evoluzione del ciclo di default.

MERCATI EMERGENTI

NEUTRO

Anche per la componente emergente il contesto sta evolvendo in un senso più favorevole. L’inflazione in molti paesi ha trovato un punto di massimo e alcune banche centrali hanno iniziato una attività di sostegno alla crescita. Tuttavia, la forza del dollaro ci fa mantenere un atteggiamento ancora prudente e un posizionamento neutrale. Favoriamo le componenti più difensive, ossia il segmento in valuta forte e i titoli di stato cinesi tra quelli in valuta locale.

Articoli Correlati

07.08.2025

La View

La View di Fideuram - edizione 08.2025 light

Una panoramica della nostra view a breve termine sui mercati finanziari

28.07.2025

La View

La View di Fideuram - edizione 07.2025

Una panoramica della nostra view a breve termine sui mercati finanziari

26.06.2025

La View

La View di Fideuram Asset Management - edizione 06.2025

Una panoramica della nostra view a breve termine sui mercati finanziari

05.06.2025

La View

La View di Fideuram Asset Management - edizione 05.2025

Una panoramica della nostra view a breve termine sui mercati finanziari

11.04.2025

La View

La View di Fideuram Asset Management - edizione 04.2025

Una panoramica della nostra view a breve termine sui mercati finanziari

26.03.2025

La View

La View di Fideuram Asset Management - edizione 03.2025

Una panoramica della nostra view a breve termine sui mercati finanziari

Categorie

Seguici sui nostri canali social